안녕하세요. 내일의 그래프입니다. 오늘은 얼마전 스팩과 합병을 발표한, 또 다른 라이다 업체인 아우스터에 대해 알아보려고 합니다. 정말 많은 라이다 업체들이 지속적으로 주식시장 상장을 위해 나오고 있습니다. 이번이 올해만 다섯번째 라이다 업체의 상장으로 알고 있습니다.

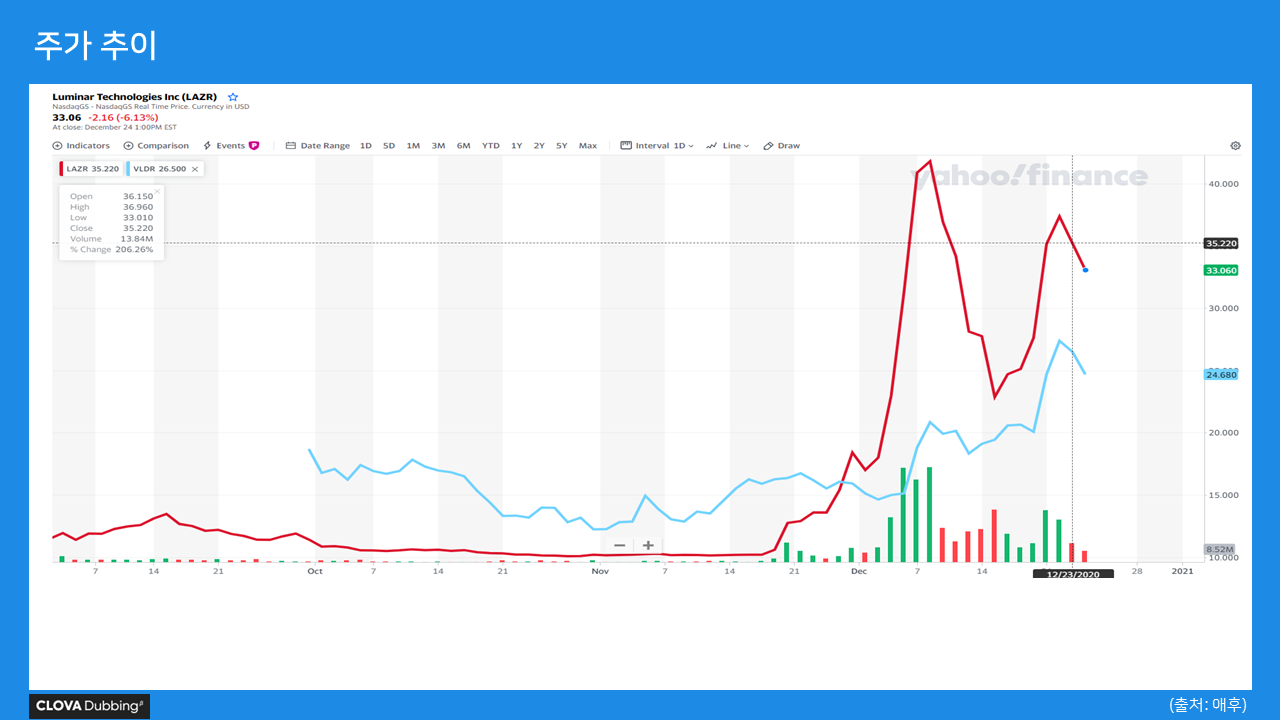

모두 잘 아시겠지만, 루미나와 벨로다인은 최근 주가 측면에서 급성장을 하였습니다. 루미나는 주가가 47.8불까지 상승했고, 벨로다인은 30.8까지 상승했었습니다. 루미나는 인텔 모빌아이 자율주행 차량에 라이다를 공급할 수 있다는 소식에 힘입어 크게 상승했지만, 시트론의 공매도보고서, 인텔이 궁극적으로는 자체 생산 라이다가 루미나 라이다를 교체할 수 있다는 소식에 다시 하락했습니다.

벨로다인은 자율주행기술 업체인 모셔널에 알파프라임 센서공급 계약을 체결하며 오르기도 했습니다. 또, 애플이 전기차 생산에 뛰어든다는 소식에 두 업체의 주가가 상승하기도 했습니다.

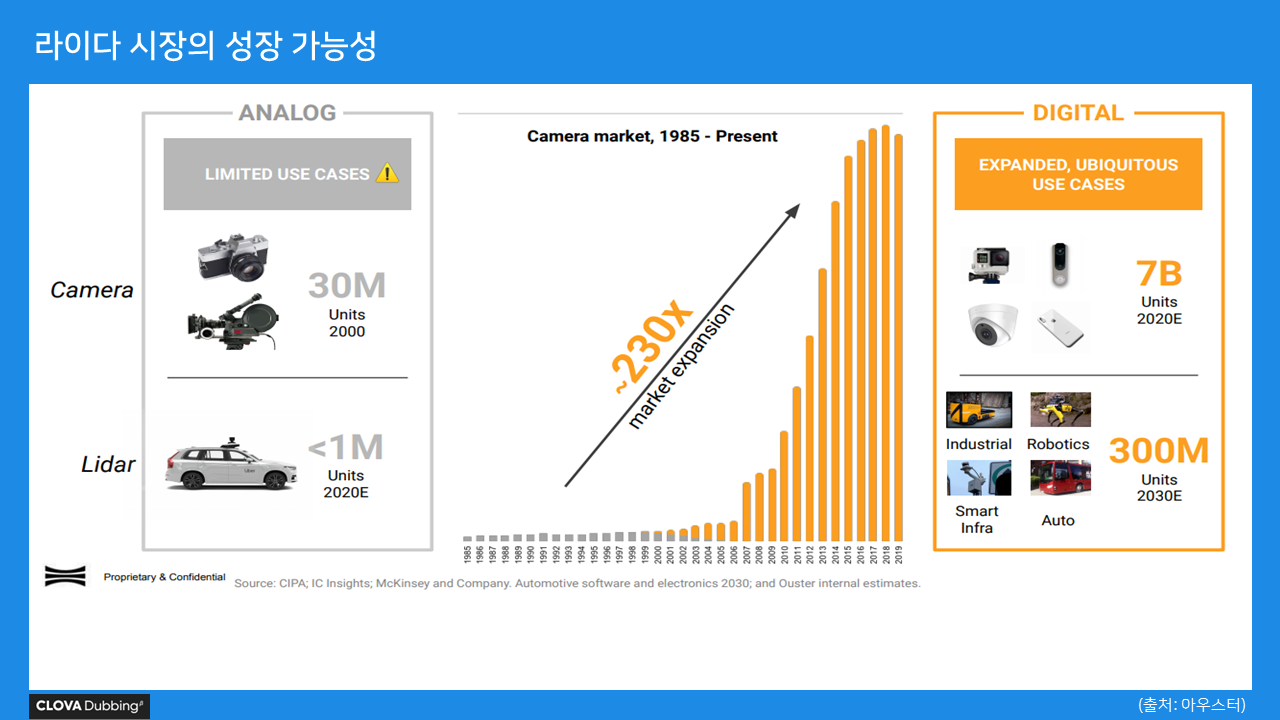

아우스터의 자료 중에 가장 눈길을 끌었던 페이지가 있었는데, 바로 카메라가, 아날로그에서 디지털로 전환되면서 생겨난 수많은 활용사례에 대한 내용입니다. 2000년 연 삼천만대가 팔렸던 카메라는 촬영 용도에 국한되었으나 디지털화 이후, 현재는 고프로, 휴대폰카메라, 씨씨티비, 자동차 등 활용도가 대폭 확대되었습니다. 라이다도 그러한 확산이 가능할 것으로 보고 있고, 2030년에는 연 3억대가 팔릴 것으로 예상하고 있습니다. 라이다는 공업용, 로봇, 스마트시티, 자동차, 드론, 무궁무진한 활용도가 예상이 됩니다.

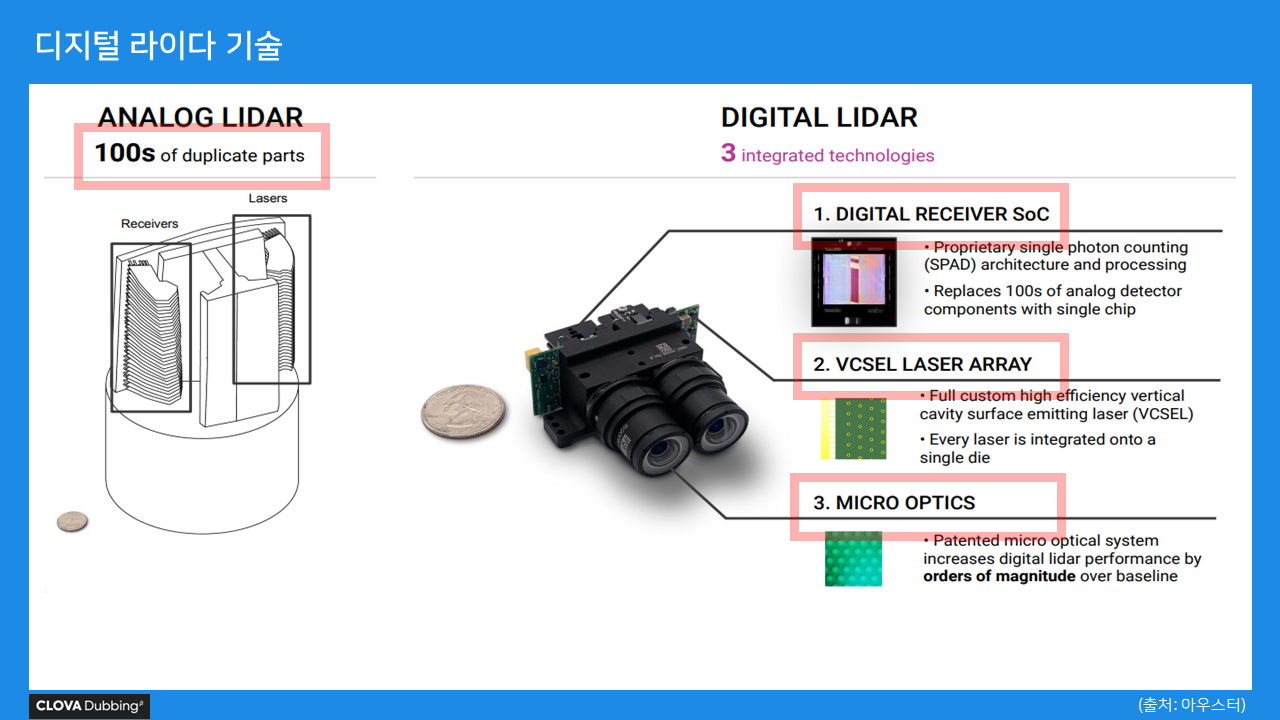

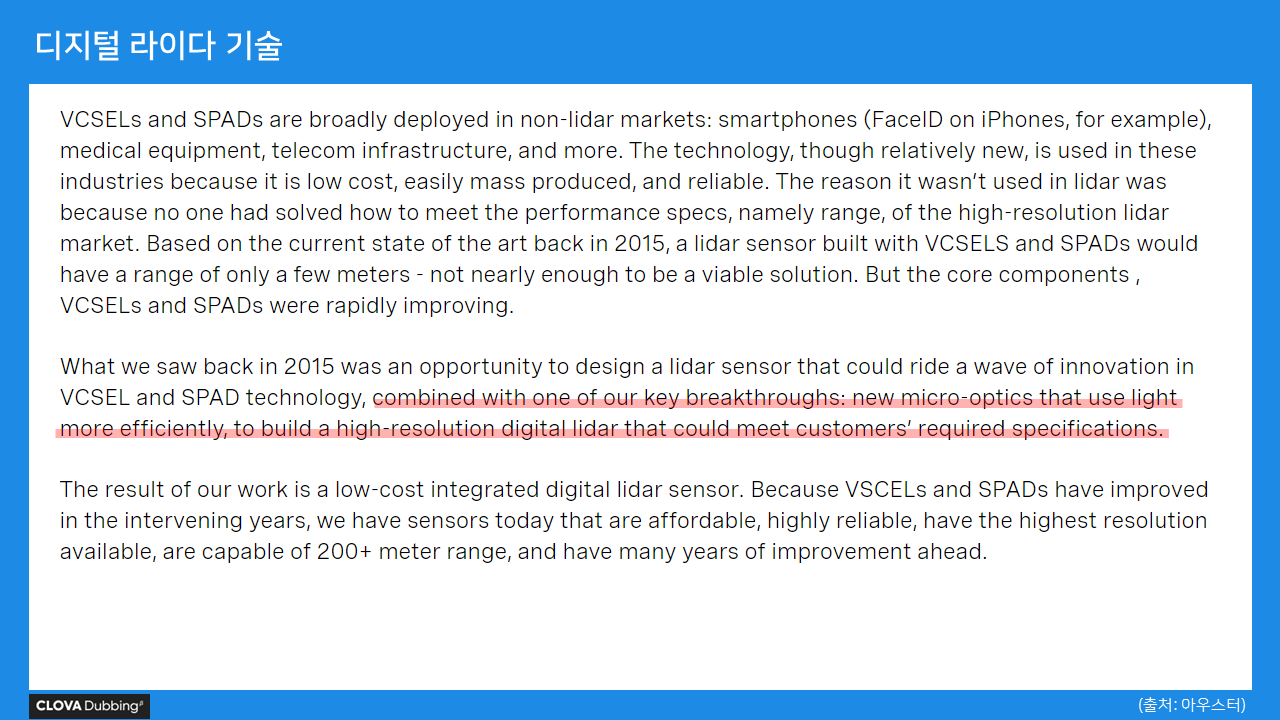

아우스터의 라이다는 100개 이상의 부품으로 구성된 아날로그 라이다가 아닌, 디지탈 라이다를 사용한다고 합니다. 간단히 기술을 살펴보면, 디지털 라이다는 크게 세가지 부품으로 구성이 되어 있습니다. 레이저를 쏘는 두번째 빅셀 (VCSEL) 기술은 "수직 표면 광방출 레이저"라는 다소 어려운 이름을 가지고 있는데, 간단히 보면, 표면에 대해 수직으로 레이저를 발사하는 방식입니다. 수직으로 수천개의 레이저를 쏠 수 있기 때문에 하나의 단면에서 많은 수의 레이저를 처리할 수 있습니다. 첫번째 기술인, 디지털 수신기는 스패드(SPAD, single photon avalanche diode)라는 기술을 활용하는데, 이 기술은 빛을 더 민감하게 받아들일 수 있도록 세밀한 타이밍 제어로 미세한 신호도 감지할 수 있는 기술입니다. 이를 통해 도로위의 타이어나, 검은 옷을 입은 보행자 등 빛의 반사도가 낮은 물체도 오류없이 정확하게 탐지할 수 있게 됩니다. 이 기술들은 비교적 새로운 기술이기는 하지만, 저비용이고 쉽게 대량 생산이 가능한데도, 정확성이 높다고 합니다. 이 기술은 최신 아이폰트웰브에도 탑재되어 있다고 합니다.

지금까지 라이다에 사용되지 않았던 이유는, 성능은 좋았지만, 탐지거리가 길지 않았기 때문인데, 기술이 비약적으로 발전하면서 라이다에도 사용할 수 있을 정도로 발전했다고 합니다. 여기에, 아우스터가 개발한 마이크로옵틱과 결합하여 저비용 디지털 라이다를 생산할 수 있다고 합니다.

가격도 100불까지, 굉장히 저렴한 라이다를 생산하겠다고 얘기를 하고 있습니다. 다만 주의할 것은, 그 기한이 2030년까지입니다.

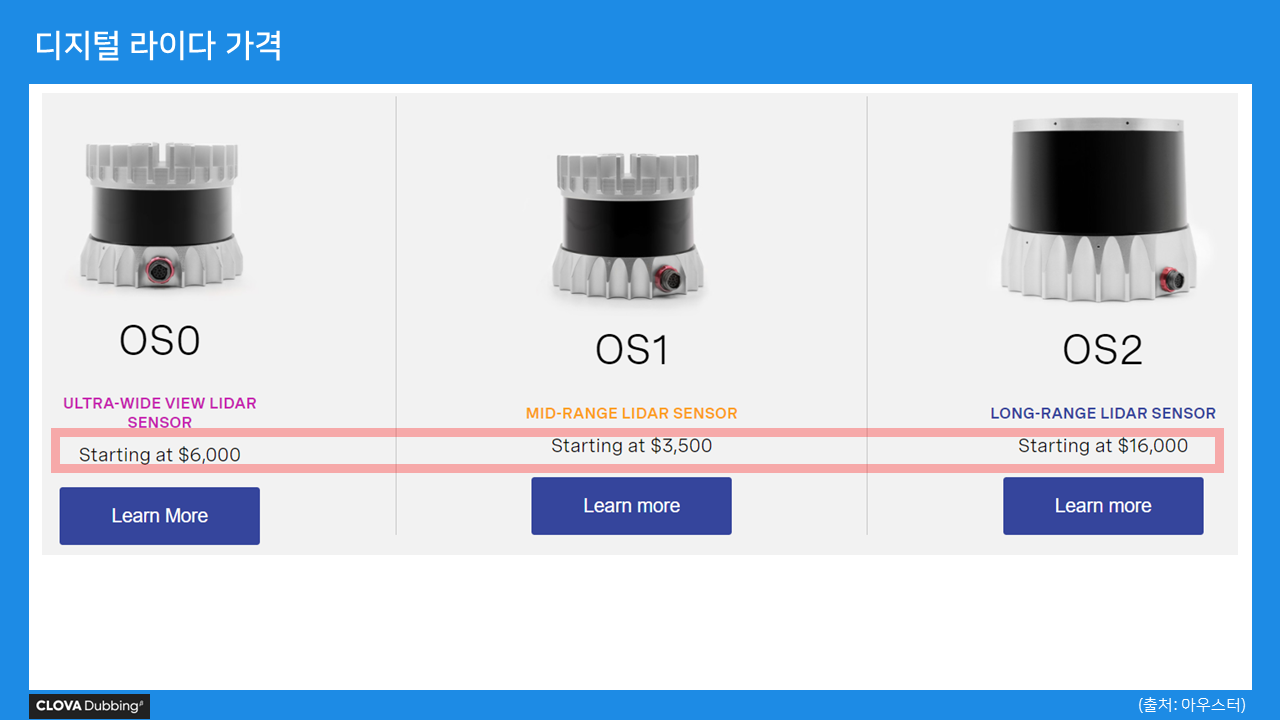

홈페이지를 살펴보면, 가격대가 최소 육천불에서 만육천불 정도의 가격대를 보여주고 있습니다.

벨로다인이 오백불 미만의 라이다를 출시할 것이라는 소식과, 루미나가 모빌아이에 천불에 라이다를 공급한다는 내용으로 미루어볼 때, 아우스터가 가격 경쟁력이 있는지는 고민이 필요할 것 같습니다.

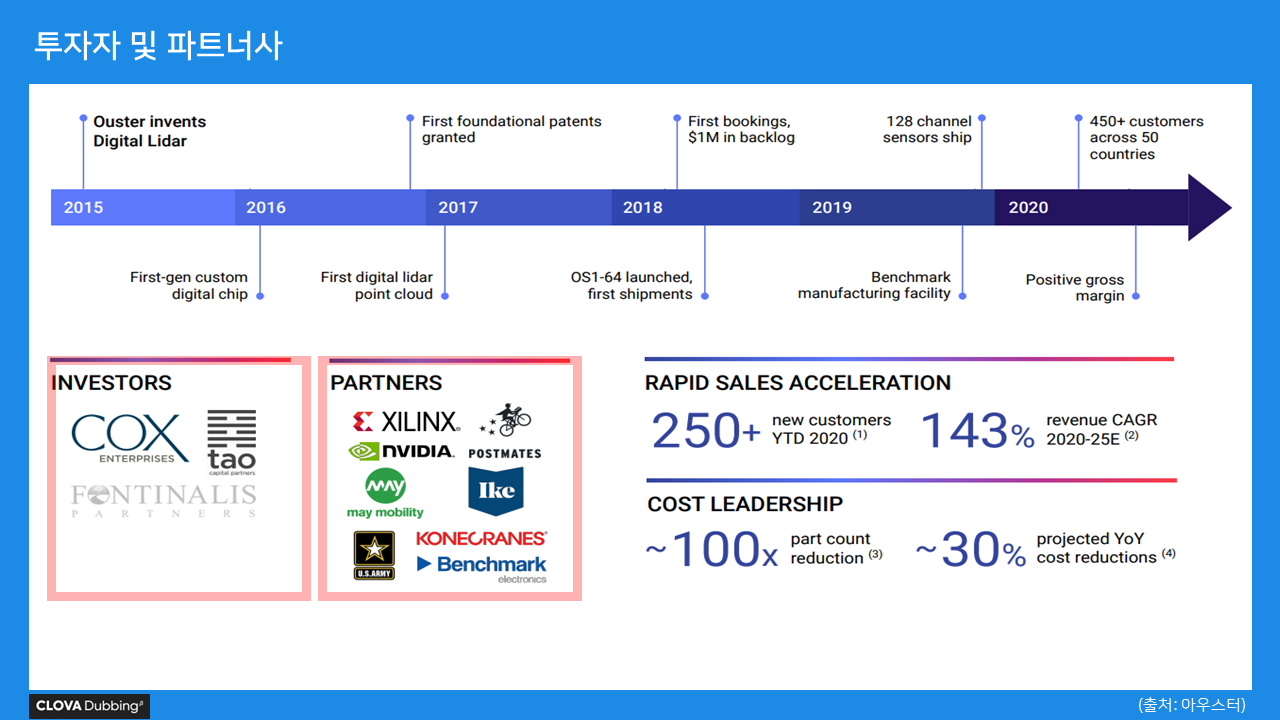

하지만, 파트너사를 보면 그림이 나쁘지는 않아 보입니다. 엔비디아와 협업을 하고 있고, 에이엠디가 인수한 경쟁업체인 자일링스도 있습니다. 음식배달업체인 포스트메이츠, 자율주행셔틀업체인 메이 모빌리티, 미 육군과도 협업을 하고 있다고 합니다. 투자자들도 크게 두각을 보이는 곳은 없어 보입니다. 긍정적인 부분은 올해에만 250개의 고객사가 추가되었다고 합니다. 하지만, 굉장히 소량을 거래하거나, 무료로 기기를 나눠준 고객사까지 합한다면, 아직 크게 의미부여를 할 수는 없을 것 같습니다. 또한, 자율주행에 있어서 대형 자동차 업체가 없는 것은 아쉬운 점이라고 하겠습니다. 또, 메이모빌리티는 최근 12월 16일에 벨로다인과 장거리 라이다에 대해 장기계약을 체결하기도 해서 경쟁력에 대해 의문이 생기는 것 같습니다.

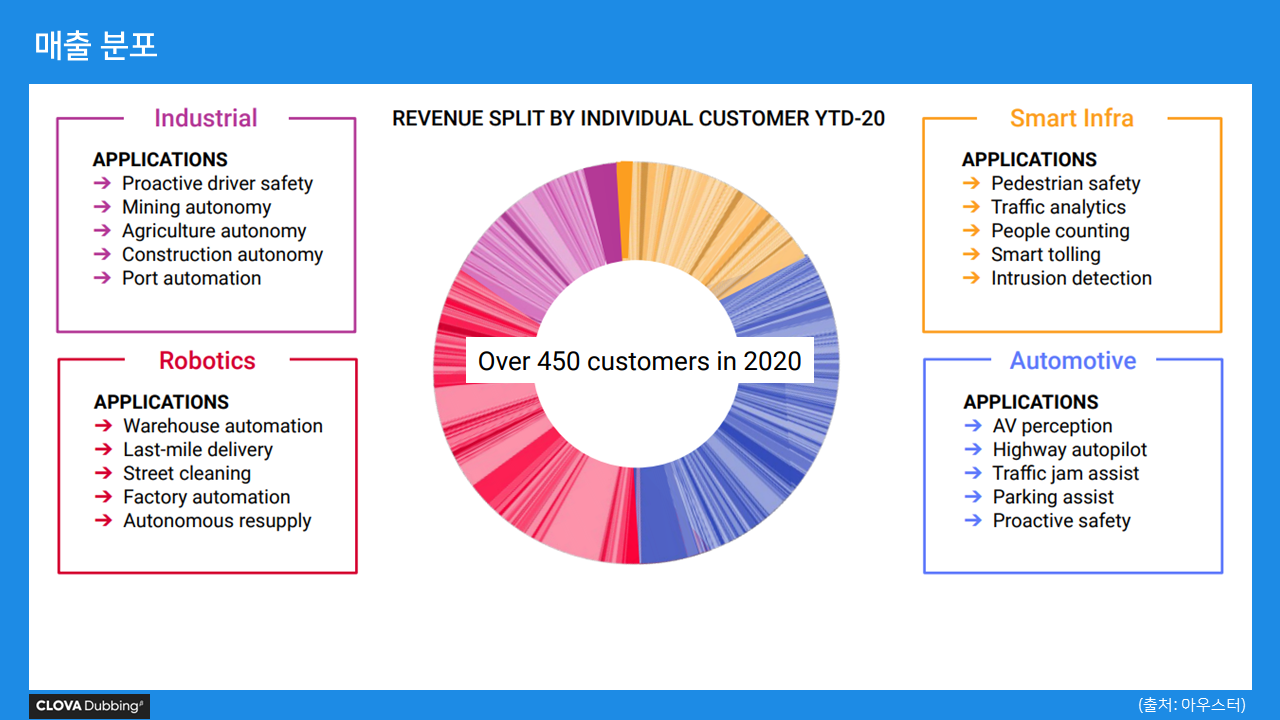

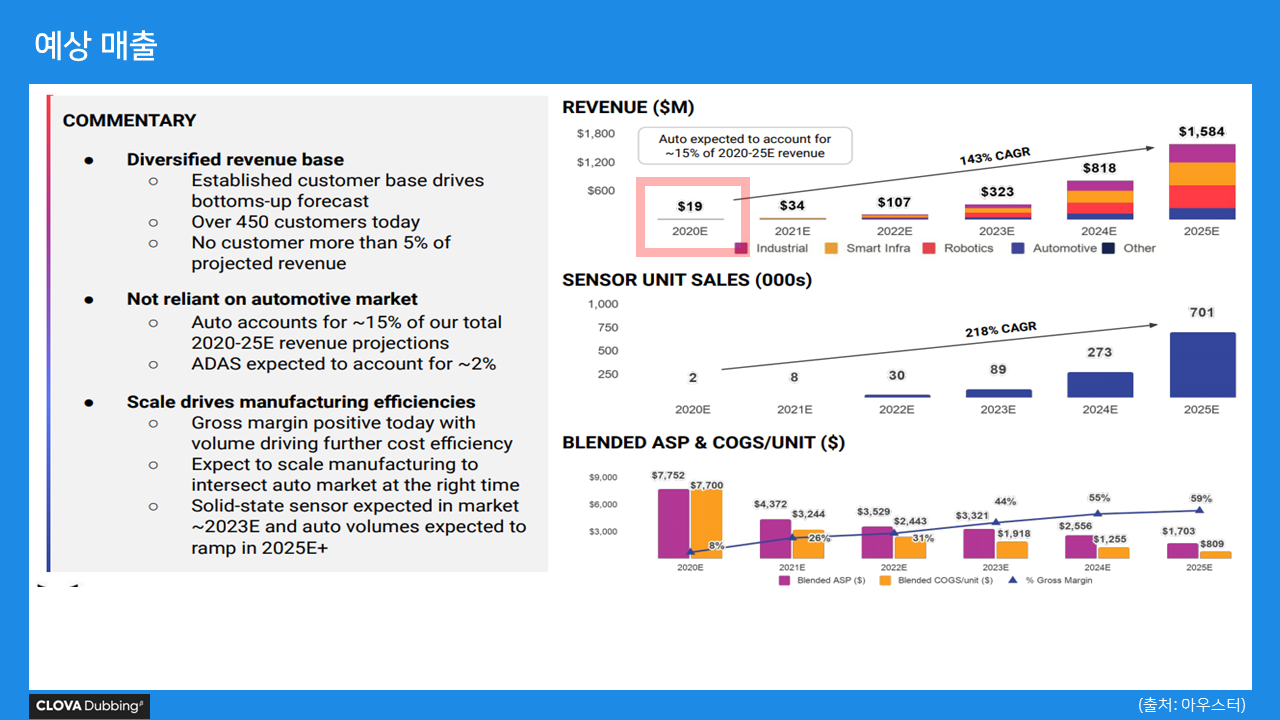

2020년 기준으로, 총 450개의 고객사와 거래를 하고 있습니다. 매출도 보면, 공업, 로보트, 스마트인프라, 자율주행으로 굉장히 다변화되어 있는 것이 특징입니다.

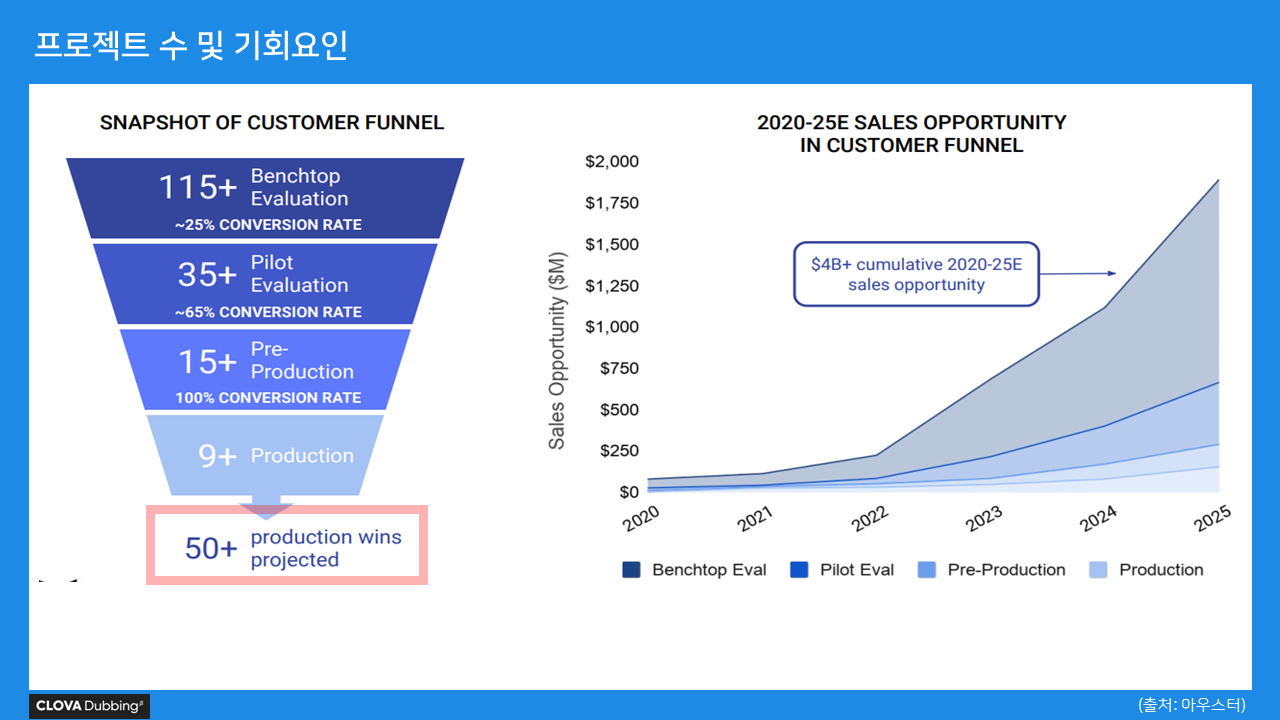

현재 진행중인 프로젝트는 115개인데, 이중 9개는 확정이 된 것으로 보이고, 향후 50개 이상의 프로젝트를 수주할 수 있을 것으로 예상을 하고 있습니다. 2025년까지는 누적으로 40억달러의 매출을 올릴 것으로 예상하고 있습니다만, 예상이기 때문에 큰 의미부여는 어렵다고 하겠습니다.

실제 실적을 알아볼 수 있는 것은 올해 예상 매출인 천구백만달러입니다. 올해 센서 판매분은 약 이천대 정도라고 합니다. 이따 정리된 표에서 보시면 아시겠지만, 벨로다인의 수치를 훨씬 미달하고 있습니다. 20255년까지 연 환산 143%의 매출을 올릴 것으로 예상하고 있지만, 역시 크게 의미부여는 어렵겠습니다.

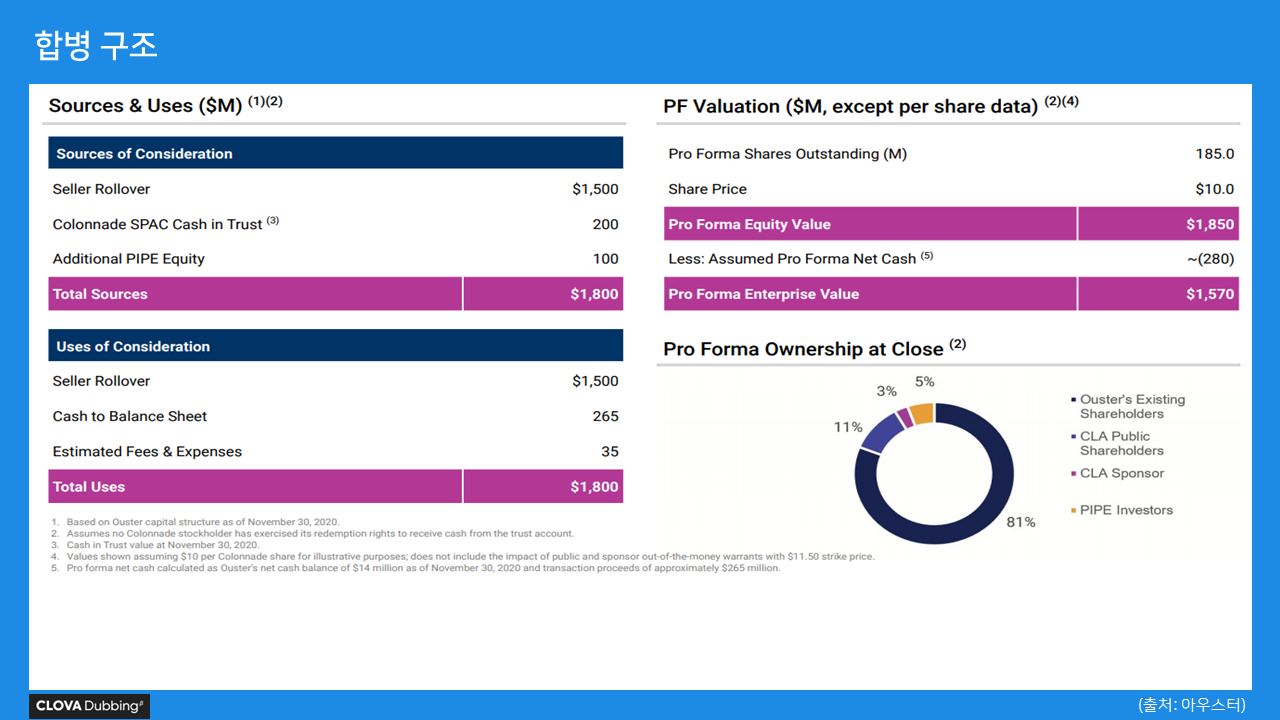

간단히, 합병 구조도 살펴보겠습니다. 합병 이후 유통주식은 총 1.85억주가 있을 예정이고, 이를 주당 10불을 감안했을 때 약 18.5억달러 밸류에이션에 합병이 될 예정입니다. 현재 주가가 16.3불 정도에 형성되어 있기 때문에, 현재 시장은 약 30억 달러 밸류를 보고 있다고 하겠습니다. 현재 시가총액이, 벨로다인이 42억불, 루미나가 107억불 정도이기 때문에, 아직은 조금 더 올라갈 여지가 있어 보입니다.

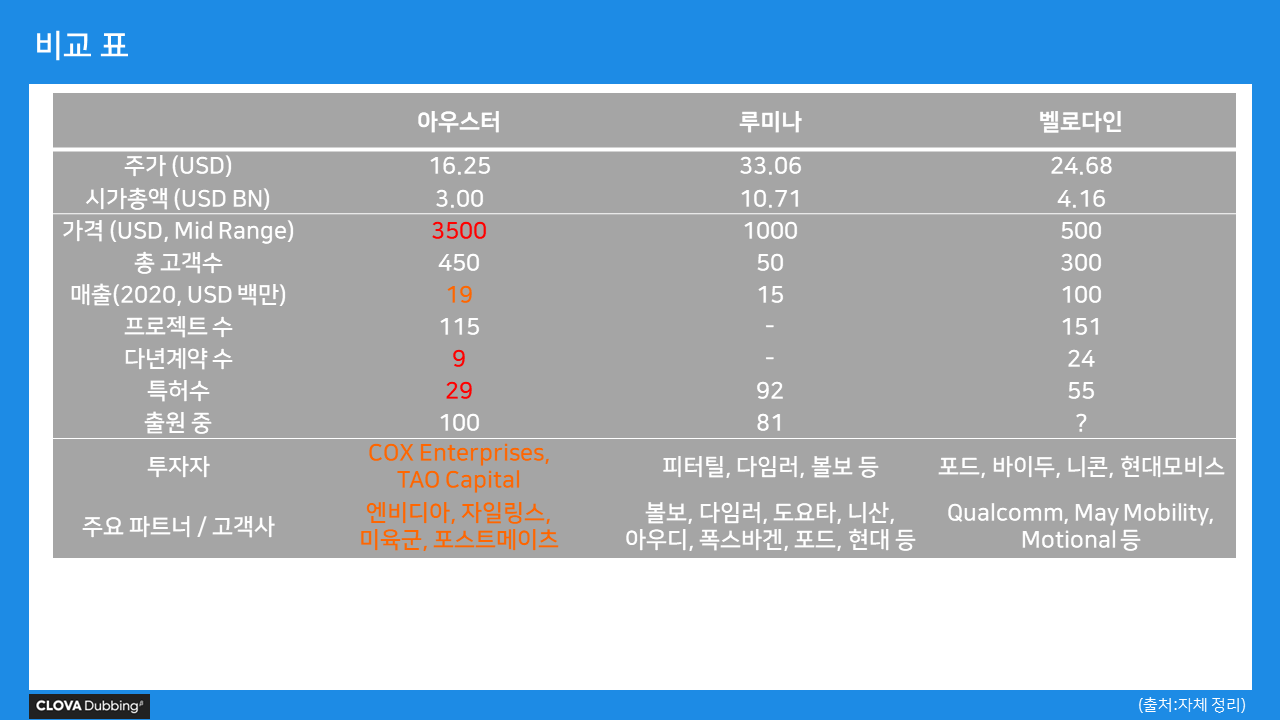

간단히 표로 세개 회사를 비교해보았습니다. 예상 시가총액을 보면 아우서터가 밸로다인 시가총액의 약 72% 수준이기는 하지만, 2020년 예상 매출만 보면, 벨로다인이 일억달러로, 나머지 두개 회사를 압도하고 있습니다. 아우스터의 라이다 가격도 상대적으로 비싸서 가격으로 경쟁하기도 현재로서는 쉽지 않아 보입니다. 아우스터의 특허수도 투자자의 깊이도, 주요 파트너 수도 상대적으로 두개회사에 밀리는 모습을 보이고 있습니다. 루미나는 자율주행 차량을 중심으로, 확장을 하는 것이 뚜렷해보이고, 벨로다인은 자율주행차량도 하기는 하지만, 그 외 영역에서 올라운드플레이어로 성장을 하고 있는 그림인듯 합니다. 아우스터는 현재로서는 포지셔닝이 다소 어정쩡해 보이는 것 같습니다. 아우스터가 파트너사로 기입했던 메이모빌리티도 최근에 벨로다인과 장기계약을 체결한 것으로 보이며, 높은 경쟁도에 직면할 것으로 보입니다. 지금으로서는 루미나, 벨로다인에 집중하는 전략이 조금 더 안전하지 않을까 싶습니다. 오늘도 들어주셔서 감사합니다.