안녕하세요. 내일의 그래프입니다. 오늘은 나녹스의 밸류에이션에 대해 한번 살펴보려고 합니다. 투자하신 분들은 나녹스에 대해 어느 정도는 미래 가치를 부여하시고 투자를 하셨을 것이라고 생각을 합니다. 지금 시점에 이를 한번 점검해보고 가는 것이 어떨까 합니다.

캔토피쩌럴드라는 미국의 증권사는 최근 나녹스에 대한 보고서를 출시하였습니다. 제목은 "미국방사선학회 시연회는 긍정적이었다. 비중 초과를 다시 강조하고 추천한다"는 내용입니다. 좌측에 보시면 목표 주가는 70불을 잡고 있는 것을 볼 수 있습니다.

그런데, 다시 강조한다는 내용을 봐서로는 이전부터 나녹스에 대한 긍정적인 뷰를 유지하고 있었던 것으로 보입니다.

요약 자료를 살펴보면, 12월 3일 목요일에 나녹스는 싱글소스와 멀티소스기기에 대한 시연회를 진행했고, 2명의 방사선전문가가 이미지를 분석하였다고 합니다. 한때, 시연회를 시청하는 사람들은 총 사천팔백명에까지 달했다고 합니다. 높은 관심을 유추할 수 있을 것 같습니다. 캔토증권사가 보기에는, 시연회가 잘 진행되었다고 합니다. 중요한 것은, 단기적 나녹스가 향후 성장 전략을 실행하는데 있었던 의심을 완화할 수 있는 계기로 본다고 합니다. 캔토는 멀티기기에 대한 미국식약청 승인이 내년 상반기에 이루어질 것으로 보고, 2021년 하반기에는 나녹스 고객들에게 전달할 수 있을 것으로 기대한다고 합니다. 장기적인 회사의 성장 전망에 대해 매우 긍정적으로 보고 2024년까지 만오천대 기기를 설치할 것으로 예상한다고 합니다. 굉장히 강한 믿음을 가지고 있는 것 같습니다. 이를 통해 2026년에는 9억달러의 최대 매출을 달성할 수 있을 것으로 본다고 합니다. 이에 따라, 최근 주가의 출렁거림에 크게 신경쓰지 않는다고 합니다.

시연회때 본 것에 대해 간단히 요약을 하였는데, 나녹스 대표이사 란이 직접 손을 촬영한 부분도 언급을 하였습니다. 영상의 퀄리티는 높다고 평가를 하였습니다. 쓰리디로 진행한 이미지도, 투디로 했다면 알 수 없는 내용을 볼 수 있다고 하며 긍정적으로 평가를 하였습니다. 나녹스 기기의 가장 큰 장점으로는, 촬영 건당 저렴한 비용이라고 언급을 합니다. 캔토증권사 생각하는 향후 전망은 어떨까요?

캔토가 보기에 나녹스는 2021년 중반까지는 멀티소스에 대한 510케이 승인을 받을 것으로 예상한다고 합니다. 2024년까지 15000대의 아크 기기 설치를 목표로 하고 있고, 이 중 5150대는 13개 국에, 추가 5500대는 미국, 한국, 베트남에 설치를 할 계획이라고 합니다. 예상대로 내년 하반기부터 기기 인도를 시작할 것으로 예상하고 있습니다. 현재, 이스라엘에서 10대, 팍스콘과 함께 100대를 조립 중에 있다고 합니다.

올해 3분기 동안에는 삼백사십만불을 사용하였고, 3분기 말을 기준으로 2.4억불의 현금이 있어서 향후 성장전략을 실행하는데에는 큰 문제가 없을 것 같다고 합니다. 여전히 위험이 사라진 것은 아니지만, 이번 시연회를 통해 단기적으로 우려했던 가장 큰 요인을 해소했다고 평가하고 있습니다. 물론, 각국에서 승인을 받아야 한다는 위험, 승인을 받지 못할 수도 있다는 위험, 기존 대형사들의 경쟁 위협 등은 위험요인입니다. 이제 사람들의 기대는 싱글소스에 대한 승인으로 넘어가고 있는 것으로 보입니다.

캔토에서는 밸류에이션도 진행을 했는데, 그 논리도 간단히 한번 살펴보겠습니다. 예전에 보셨던 에스원 서류에 의하면, 나녹스의 사업 모델은 크게 세가지로 나눌 수 있습니다. 하나는 엠싸스(MSaaS)라고 하여 스캔 건당 지불을 받는 구독모델입니다. 이 모델이 가장 주력 모델입니다. 하지만, 필요한 경우에 나녹스 기기를 팔 수도 있다는 입장을 가지고 있습니다. 이때는 시중에 나와 있는 엑스레이 기기들보다 저렴하게 판매를 합니다. 나녹스 아크 기기의 기술을 다른 기기에 장착하는 라이센스 모델도 진행할 계획입니다.

이때는 설치비용 1회, 이후 반복적으로 구독모델을 기반으로 수수료를 받을 예정이라고 합니다. 어쨌든 주력 모델은 엠싸스 모델입니다.

기존 에스원 서류에는 주 수익 모델인 엠사스모델에 대한 설명이 있었습니다. 2024년에 총 15000대의 기기가 설치되고, 기기당 하루에 7회 스캔, 매월 23일 동안 하게되면 어느 정도의 매출이 발생할까요? 단순히 계산을 해보면, 연간 4억불이 넘는 매출을 발생할 수 있을 것으로 기대됩니다. 이 생각을 가지고 한번 캔토가 만든 자료를 한번 보시겠습니다.

상단의 매출을 보시면, 2024년까지 15000대의 아크 기기 설치를 목표로 하고 있습니다. 그런데, 벌써 매출이 8.6억달러를 잡고 있다는 의미는, 기타 다른 매출이 발생하거나, 기기의 수가 늘지 않으면, 기기 건당 스캔 횟수를 늘린다는 의미가 있을 것 같습니다. 정확히 캔토가 보고 있는, 매출의 구조는 알 수 없기 때문에, 기타 매출은 10% 정도 있을 것이라고 가정을 해보면 어떨까 싶습니다. 그래서 2025년에는 거의 10억달러의 매출이 발생할 것으로 예상이 됩니다.

제 개인적인 관점은 초반에 굉장히 높은 성장률로 가다가, 이후에는 성장률이 3%대 수준으로 가는 그림이어서, 제 생각과는 조금 반대인 밸류에이션 같기는 합니다. 초반에 완만하게 성장을 하면서, 이후 성장률이 높아지고, 이후에도 꾸준히 성장하는 모습을 그렸는데, 이 그림 초반 성장 이후 성장률이 낮아지는 그림입니다. 아무래도, 새로운 기술이고, 세상이 조심스럽게 이 기술을 받아들일 것을 생각하면, 조금 더 보수적으로 보는게 좋지 않을까 생각은 듭니다.

영업마진율도 보시면 2022년에 47%를 달성하고, 이후 60% 중반대 마진율을 유지한다는 것인데, 총이익마진율도 아니고, 영업마진율이 저렇게 높은 것은 쉽지 않을 것 같다는 생각이 듭니다. 이 부분도 다소 낙관적으로 보고 있는게 아닌가 합니다.

케이펙스 투자도 그런 측면이 있는데, 아주 초반에는 매출대비 높은 비중을 차지하다가, 향후에 굉장히 낮은 모습을 보이고 있습니다. 아무래도 초반에 기기를 많이 만들어놓고 위해 설비를 많이 갖춰놓고, 이후에는 큰 투자가 필요하지 않을 것이라고 보는 것 같기는 합니다.

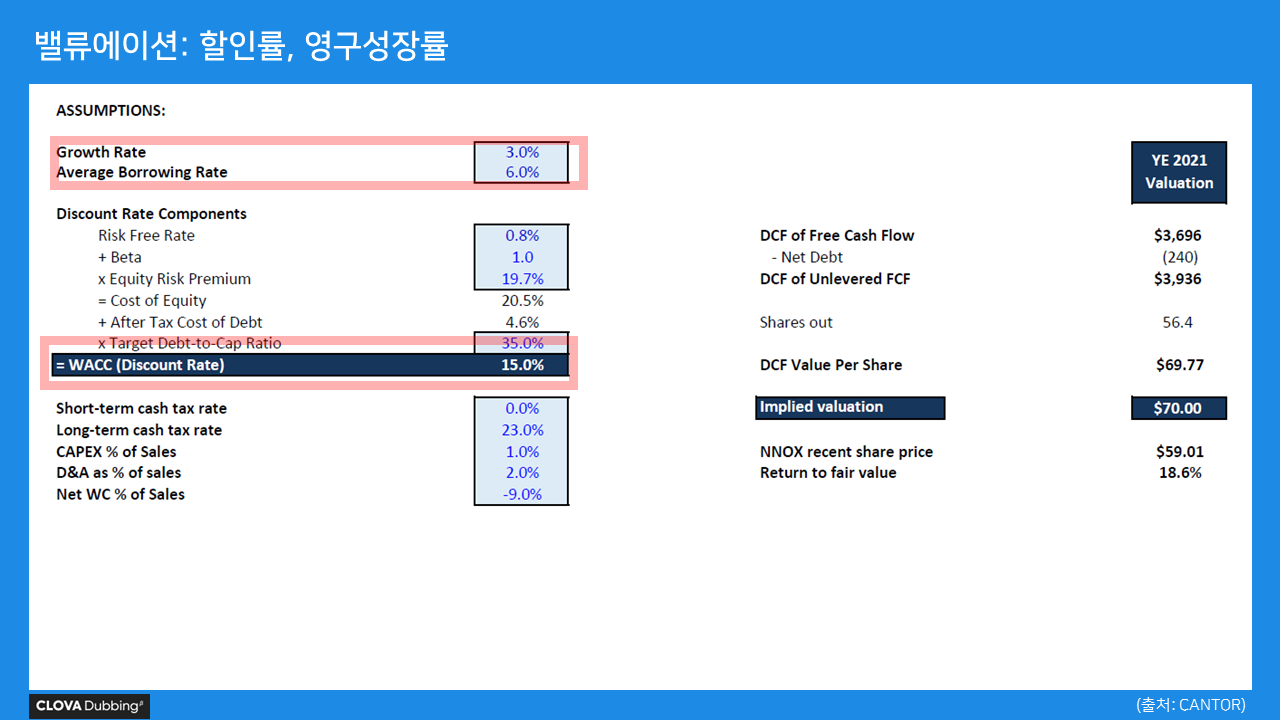

결국에는 내가 이 사업을 통해서 벌어내는 현금이 얼마냐, 그리고 미래에 버는 현금을 어떻게 할인을 할 것인가, 그리고 영구적으로 얼마나 벌 수 있을까. 이렇게 산출한 현금흐름의 합이, 이 회사의 가치다라고 보는 것이고, 이런 질문을 하는 것이 디씨에프 현금흐름 모델의 목적입니다. 보시면, 가장 위에 당기순이익이 있고, 여기서 현금유출이 수반되지 않는 감가상가과 무형자산상각을 다시 더해주고, 사업을 하기 위해 필요한 운전자본을 감소시켜주면, 대략적으로 받아갈 수 있는 잉여현금흐름이 나오게 됩니다. 이 부분들이 잘 이해가 안되실 수도 있는데, 향후에도 지속적으로 설명을 드리도록 하겠습니다.

향후 10년간 나올 현금흐름과, 영구적으로 생길 현금흐름을 계산을 하면, 이것을 적정한 할인률로 할인을 하면 됩니다. 여기서 자본과 부채에 적용되는 할인률을 합산한 것이 왝(WACC, Weighted Average Cost of Capital)이라고 합니다. 자본에 적용되는 할인률과 부채에 적용되는 할인률이 다르기 때문에 이를 반영하게 됩니다. 일반적으로 15%를 적용하면 큰 문제는 없다는 다모다란 교수님의 말씀도 생각이 납니다. 가장 위에 보시면, 10년 이후에 적용될 영구적인 성장률은 3%가 적용을 하고 있습니다.

이를 기반으로 한 기업의 가치는 약 40억달러가 산출이 되고, 주당 평균 가격은 70불이 산출된다고 하겠습니다. 개인적인 느낌으로는 다소 매출성장률이 공격적이고, 후반부에 가서는 성장률이 굉장히 둔화되는 그림을 그리고 있는데, 이 부분은 조금 더 보수적으로 보게 됩니다. 영업이익마진율도 지나치게 공격적으로 보는 부분도 다소 우려스럽고, 공장등을 위한 자본투자가 지속적으로 이뤄지지 않는 부분도 너무 낙관적으로 본 것이 아닌가 하는 생각이 들기는 합니다. 하지만, 이 보고서가 감안하지 않은 부분은, 이 기술이 보편적으로 사용될 수 있다면, 의료쪽에서의 확장성은 물론이고, 의료외 분야인 보안, 애완동물, 응급용도 등에서도 충분히 활용될 수 있다는 것입니다. 이 보고서의 전반적인 톤에는 동의할 수 없는 부분이 많이 있지만, 이 보고서에서 언급하지 않는 확장성에 더 주목을 하려고 합니다. 여기서 제시한 70불은 참고로 보시면 될 것 같고, 이를 기반으로 각 투자자분은 목표주가를 한번 설정해보면 어떨까 싶습니다. 오늘도 들어주셔서 감사합니다.