# 니콜라(NKLA): 사업개요, 성장가능성, 위험요인. 왜 JP모건은 하락을 예상하는가?

안녕하세요 내일의 그래프입니다. 오늘은 수소자동차 설계 회사 니콜라에 대해서 간단히 알아보겠습니다. 그리고 최근 JP모건에서 목표가를 45불로 제시했는데 이 근거도 같이 살펴보려고 합니다.

사업개요

#개요

니콜라는 주로 상업적 용도로 사용되는 트럭, 버스와 같은 상용차량을 설계하는 회사입니다. 1회 충전으로 약 1200km까지갈 수 있는 수소 트럭을 개발하고 있습니다. 2014년 유타 주 솔트레이크시에서 창업되었습니다. 이 회사의 제품은 테슬라의 전기트럭인 테슬라 세미의 강력한 경쟁 모델로 떠오르고 있습니다. 나스닥에 상장되어 있던 vectorIQ란 회사를 합병함으로써, 니콜라는 2020년 6월 4일 나스닥에 상장되었고 상장 후 겨우 5일 지난 6월 9일에는 2배 이상의 주가를 기록했습니다. 우리나라의 한화에너지와 한화종합화학은 2018년 11월 총 1억 달러를 투자해 니콜라의 지분 6.13 %를 확보했는데, 상장일 기준으로 1년 6개월 만에 지분 가치가 7배 이상으로 늘어났습니다.

핵심 사업으로는 BEV (전기트럭), FCEV ((FCEV, Fuel Cell Electric Vehicle, 수소연료전기차), 수소전지 스테이션 운영 등을 추진할 계획입니다. 전기트럭은 약 480KM의 비교적 근거리를 다니는 차량입니다. 미국에서는 테슬라라는 경쟁자가 있기 때문에 주로 유럽을 공략할 것으로 보입니다. 수소트럭은 750마일 (1200키로)까지 운행이 가능한 트럭입니다.

주요 파트너로는 CNH가 북미 트럭 생산을 담당하고, 유럽에서는 50:50 합작사업을 추진합니다. WABCO는 트럭 브레이크를 제조하는 글로벌 리딩업체입니다. RYDER와는 트럭판매 및 서비스 계약을 체결했고, 보쉬와는 주요 부품 공급계약을 체결했습니다. 이 그림에는 나와 있지 않지만 한화그룹과는 협업해 2027년까지 미국과 캐나다에 수소 충전소 800여 곳과 부설 태양광 설비를 건설할 계획입니다. AVL은 세계적으로 유명한 수소 전지 테스트 업체입니다.

리스모델 (7년 간)

수소트럭과 관련하여는 트럭을 매각만 하는 것이 아니라, 매력적인 리스 패키지를 제공할 계획인데, 이 패키지는 70만 마일 또는 7년 간 차량을 운행하면 새 차로 바꿔주는 방식을 채택할 계획이라고 합니다. 또 수소충전소도 설치하여 이를 통해 부가적인 매출을 일으킬 계획을 가지고 있습니다. 예상 리스료는 1대당 7년 간 66만 달러이고 트럭제조 비용 18만불, 연료비용 23만불, 서비스 비용 4.7만불을 제한 후 예상되는 이익마진은 1대당 30%, 20만불의 이익을 달성할 것으로 예상. 스테이션을 위한 CAPEX(자본적 지출)를 감안하면 마진율 26%, 17만불 이익이 예상된다고 합니다.

#사업계획

사업계획

니콜라의 사업계획을 먼저 살펴보겠습니다. 이 자료는 니콜라 홈페이지에 있는 IR 자료입니다.

니콜라는 6000억 달러(약 720조원) 시장을 목표로 하고 있습니다. 이 시장은 상용차 이코시스템 전반을 지칭하는데, 제조-수리-관리 -관련 에너지 수급까지 고려한 수치입니다. 총 700만대의 트럭 시장입니다. 단거리 트럭의 경우 1300억 달러 시장으로 총 2백만대 정도 있다고 합니다.

앞서 언급했듯이, 1회 충전으로 1200마일을 갈 수 있는 수소트럭(FCEV)과 유럽을 겨냥한 전기배터리 트럭(BEV) 등을 개발하고 있습니다. 전자는 장거리 용이고, 후자는 근거리 용입니다. 수소트럭은 장거리 운행이 필요한 미국을 겨냥하고 있고, 전기배터리트럭은 유럽을 주로 유럽을 겨냥하고 있습니다. 2021년에는 전기차를 양산, 2023년에는 수소트럭을 런칭할 계획을 가지고 있습니다. 직접 트럭을 제조하진 않기 때문에 트럭 제조를 위해서는 파트너들이 필요합니다. 이를 위해서 트럭 제조사인 이탈리아 CNHI 이베코로부터 초기 투자를 받았고, 자동차부품업체인 독일 보쉬, 한국 한화로부터도 투자를 받았습니다. 한화쪽 투자는 연료시스템 구축을 위해 태양광쪽 지원을 받기 위한 것으로 보입니다. 이미 100억 달러 규모의 선주문을 받았고 이는 2년 이상의 예상 매출에 해당한다고 합니다.

경쟁력

#경쟁력

화물트럭은 일반적인 자동차와는 달리 장거리 운행 빈도가 높고 많은 화물을 싣기 위해 자체 무게를 최대한 줄일수록 유리합니다. 테슬라가 제조하는 배터리 전기자동차는 한번 충전으로 주행할 수 있는 거리가 비교적 짧고, 배터리 용량을 늘릴 수록 차체 무게가 늘어난다는 한계가 있습니다. 니콜라의 수소연료전기차(FCEV, Fuel Cell Electric Vehicle)는 배터리 대신 엔진 역할을 하는 스택(stack)에서 수소와 산소를 합성해 전기를 생산하고 모터를 구동하는 방식입니다. 수소탱크는 배터리보다 가벼워 주행 거리를 늘리기 쉽습니다. 충전시간도 수소트럭이 10-15분 많아야 30분이면 완료되는 반면, 전기차는 10시간이 넘게 걸릴 수 있습니다. 이 부분에 대해서는 테슬라에 대비 경쟁력이 있습니다.

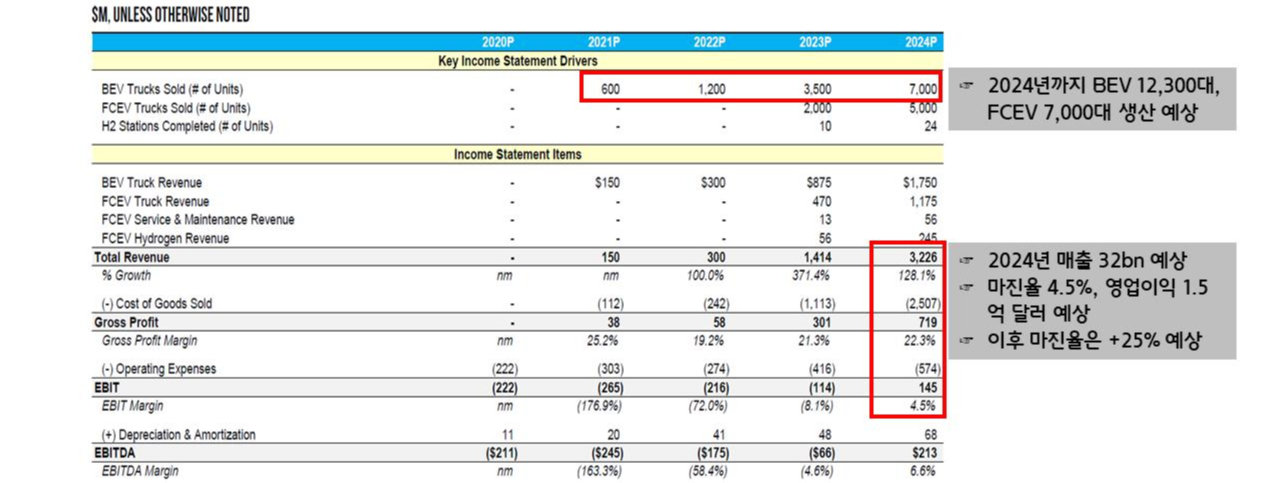

예상 손익

#예상 손익

2021년부터 BEV트럭 생산이 예상됩니다. 2023년에는 FCEV 트럭 생산 예상이 됩니다. 2024년까지 총 BEV 12,300대, FCEV 7,000대 생산 예상되고 있습니다. 2024년부터 흑자전환이 될 것으로 보고 있으며 2024년 총 매출은 320억 달러, 영업이익 1.5억 달러, 마진율 4.5% 수준입니다. 마진율은 지속적으로 증가해 25% 이상이 될 것으로 보고 있습니다.

장점

#장점

1. 선진국에서 장거리 상용차에 의해 발생하는 탄소배출량은 약 5-10%를 차지한다고 합니다. 태양광과 풍력에 의해서 공급되는 수소전력은 탄소감축에 매우 효과적입니다. 이에 따라 정부 차원에서도 높은 수요가 발생할 수 있고 섹터를 키워야 하는 인센티브가 예상됩니다.

2. 아직 매출도 발생하지 않은 회사에서 벌써 14000대의 트럭이 예약되었다는 사실은 수요가 분명히 있다는 것을 보여줍니다. 이는 약 100억 달러에 해당하는 가시성이 높은 매출로 이어질 수 있어 성공 가능성을 높일 수 있습니다.

3. 보쉬, CNH, 넬과 같은 경쟁력 있는 파트너들과의 협업을 통해 필요한 부분은 파트너들과 동업하고, 전 수소 밸류체인을 장악할 수 있어 높은 경쟁력이 예상됩니다. 전체 인프라를 다 직접 설치하지 않고 시장에 빠르게 양산할 수 있는 체제를 마련하였고 이는 또 사업의 리스크를 줄일 수 있는 방안입니다.

단점

#밸류에이션 및 단점

그러면 니콜라의 가치가 어느 정도여야 할까요?

니콜라는 아직 매출이 발생한적이 없습니다. 투자자들은 수년간 영업손실이 날 것을 고려해야 합니다. 2025년까지 제반 인프라를 세팅하기 위해 소요되는 현금도 상당할 것입니다. JP모건은 현재 니콜라는 약 7억달러의 현금이 있지만, 향후 CAPEX로 20억 달러, 기타 비용으로 12억 달러가 소요될 것이라고 생각하고 있습니다. 이를 충당하기 위해 2022년부터 2024년까지 매년 10억 달러 차입, 2025년에는 5억 달러 차입으로 총 35억 달러 차입이 필요할 것으로 예상하고 있습니다. 또, 별도로 유상증자를 통해 자금 마련 필요도 있다고 보고 있습니다. 이는 기존 주주들의 지분율 희석으로 이어질 수도 있겠습니다. 다행히 모든 제조 프로세스를 니콜라가 담당하지는 않고 여러 파트너들과 계약을 체결했기 때문에 리스크는 다소 완화될 수 있겠지만, 거기에 도달하기까지 많은 고비가 있을 것으로 보입니다.

JP모건은 우선 2027년 예상 EBITDA에 우선 30배를 부여했습니다. 2027년에는 약 17억 달러의 EBITDA를 달성할 것으로 보이고 여기에 30배를 곱하여 기업가치를 도출합니다. 그 근거로는 테슬라가 향후 이익에 대해 34배를 적용받고 있어서 이보다는 적게 멀티플을 적용하는 것으로 보입니다. 트럭 업계 전체로는 8배를 적용받고 있다고 하니 니콜라도 높은 멀티플을 적용받기는 합니다. 기업가치 503억 달러에서 부채 35억 달러를 제외하고 2026년 말 보유 현금 5.4억 달러를 더하면 당시 시가총액으로 약 473억 달러가 나옵니다. 하지만 미래에 예상되는 현금흐름이기 때문에 할인을 해줘야 합니다. 할인율로는 20%를 적용했습니다. 할인율이 높을 수록 기업이 더 위험하다고 보는 것입니다. 테슬라가 약 10%의 할인율을 적용받고 있다고 가정하면서, 그 보다 위험한 니콜라에는 2배의 위험도를 감안하며 20%의 할인율을 적용했고, 473억 달러를 5년간 20%로 할인을 하면 약 190억 달러고 이를 당시 예상 유통주식수인 4.3억개로 나누면 주당 44.7불이 나옵니다. 이 가격은 현재 주가인 75불에 40% 할인된 가격입니다. 성장성은 있다고 보지만 실제 이익이 발생하기까지 넘어야 할 장애물과 고비가 너무 많다고 판단하는 것 같습니다. 니콜라가 보여주는 실적을 단계별로 판단하여 할인율을 낮출 수 있높일 수 있다는 입장입니다.

1. 실제로도 단계별로 난관이 너무 많습니다. BEV 양산, 수소전지트럭 양산, 충전센터 구축 매 단계마다 실행이 완벽해야 하고, 타 제조업체들, 서비스 제공업체, 판매업체들과 조율이 필요합니다. 게다가 넬과 보쉬와는 전속계약도 아니기 떄문에 언제든 다른 업체들과 일할 위험도 있습니다. 핵심 인재들도 수년간 데려오고 유지를 해야 하고 차입 실행, 리스 파트너도 데려와야 하고, 전 세계적으로 공급하기 위해서도 공급망을 갖춘 판매사와도 좋은 관계를 유지해야 합니다. 게다가 각국마다 다른 안전 규정도 충족해야 합니다. 또, 소수의 고객들에 의존하는 부분도 문제인데, 14,600명 중 확약을 한 것은 AB Inbev 800대 정도밖에 없습니다. 나머지 고객들은 언제든 계약을 취소할 수 있습니다.

2. 경쟁 업체들도 많이 있고 가만히 있지는 않을 것으로 보입니다. 수소 완성차를 만들 수 있는 곳은 현재까지 현대차와 토요타, 혼다 정도로 보고 있는데, 특히 현대차는 99%에 이르는 높은 국산화율과 수소전기차 기술을 기반으로 수소상용차시장을 선도하고 있습니다. 현대차는 지난해 엔진·발전기 분야 글로벌 선두업체인 미국 '커민스'와 북미 상용차 시장 수소연료전지시스템 공급 협약을 맺는 등 미국 시장 진출에도 공을 들이고 있습니다. 중국의 저가 브랜드 업체들도 부상하고 있습니다. 또, 다임러, 볼보, 스카니아 등 기존 기업은 연비를 높이고 오염물질 배출 감축을 위해 노력하고 있습니다. 여전히 많은 옵션이 있기 때문에 니콜라가 꼭 해결책이 되지 않을 수도 있습니다.

3. 리스 계약을 통해 고객들은 고정비로 7년간 수소트럭 활용 가능합니다. 수소 제조 비용 중 에서 전기료는 약 80% 소요인데, 관련 비용이 증가할 경우 이는 니콜라에게 부매랑일 수도 있음. 또한 계획보다 높은 리스비용을 부과하게 된다면, 유저들에게는 수소트럭을 사용하지 않는 요인이 될 수도 있습니다.

4. 또 하나의 단기적인 위험 요인은 현재 유통주식수는 23백만개로 높지 않고 전체 유통주식수의 5.7%에 불과합니다. 그래서 매도물량이 적고 니콜라 주식에 대한 수요가 많을 수 있습니다. 하지만 일부 주식은 VectorIQ와의 딜 이후 180일 경에 락업이 풀린다고 합니다. 약 53백만주가 추가로 연말경에 풀릴 예정이기 때문에 이 부분도 유념할 필요가 있겠습니다.

블룸버그 기사 (2020년 6월 18일)

5. 또 블룸버그에서는 6월 18일 기사에서 니콜라 CEO 트레버 밀턴에 대해 의심섞인 눈초리를 보낸적이 있습니다. 니콜라 설립자는 데뷔트럭 기능을 과장했다’라는 제목의 기사에서 2016년 12월 공개된 장거리 수소 연료전지 트럭 ‘니콜라원(Nikola One)’에는 기어와 모터, 그리고 가장 중요한 수소 연료전지가 장착돼 있지 않았다고 밝혔습니다. 당시 니콜라 창업자인 트레버 밀턴은 "니콜라원은 완벽하게 기능하고 작동한다"고 했습니다. 밀턴 회장은 블룸버그와의 전화 인터뷰에서 "안전상의 이유로 주요 부품을 제거했다"며 "나는 아무도 속이지 않았다"고 해명했다고 합니다. 또, 니콜라는 당시 2020년 니콜라원을 소비자에게 판매할 것이라고 밝혔지만, 니콜라원은 아직 생산도 이뤄지지 않고 있습니다. 블룸버그는 니콜라의 제품 생산능력에도 의문을 제시했습니다. 블룸버그는 또 니콜라가 ‘제2의 테슬라’라는 별칭을 얻었고 창업자 밀턴 회장 역시 테슬라 창업자인 일론 머스크와 비교되지만, 테슬라와 니콜라의 사업은 크게 다르다고 지적했습니다. 테슬라가 올해 인도하는 차량은 50만대를 넘고 지난해 총 매출은 254억달러를 넘었습니다. 반면 니콜라는 2023년 처음 10억달러 매출을 올릴 것으로 예상된다고 합니다.

장기적인 성장성은 높을 것이라는 생각이 들지만, 니콜라는 아직 이른 단계이기 때문에 불확실성이 높고 다양한 위험요인에 대한 고려가 필요할 것 같습니다.

여러분은 어떻게 보시나요?

'내일의주식(해외)' 카테고리의 다른 글

| 중국주식: 거래소 완벽 정리(상해, 심천, 홍콩거래소 | 항셍지수, H지수 |H주, 레드칩, 항셍주 >>> 투자 수단 정리) (0) | 2020.07.10 |

|---|---|

| 해외주식: 하일리언(HYLIION)-2 (워런버핏이 인수한 도미니언을 주목해야 하는 이유 - 이들을 이어주는 키워드) (2) | 2020.07.09 |

| 해외주식: 로레알(L’Oreal)(글로벌 1등 뷰티주식의 무한질주는 계속 될 것인가) (0) | 2020.07.01 |

| 해외주식: 하일리언(HYLIION) (제2의 니콜라인가? 하일리언이 업계 리더로 등극할 것인가?) (2) | 2020.06.29 |

| 해외주식: 와이어카드(Wirecard) 회계부정, 시사점, 어떻게 그 많은 전문가들이 속아 넘어갔나? (0) | 2020.06.27 |