안녕하세요. 내일의 그래프입니다. 오늘은 최근 고어스라는 스팩과의 합병을 통해 미국 증시 상장을 준비하고 있는 루미나라는 라이다 회사에 대해서 알아보려고 합니다.

라이다는 레이저를 발사하고 그 빛이 주위의 대상 물체에서 반사되어 돌아오는 시간을 계산하여 거리를 측정함으로써 주변의 모습을 그려내는 장치입니다. 라이다는 Light Detection And Ranging의 약자입니다. 전통적인 레이다와 원리는 같지만, 레이다의 전파 대신에 빛을 쓰는게 다른 점이라고 하겠습니다. 기존에 사용되는 라이더는 위와 같이 원통형 라이더가 많은데, 루미나에서 개발중인 아이리스 라이더는 차량이 외관을 해치지 않는 모양입니다.

루미나라는 회사에 대해서 먼저 알아보겠습니다. 발표자료를 이렇게 만들어서 회사에 대해서 매우 알아보기 쉽게 해놓았습니다. 2012년에 설립되었는데, 설립자인 오스틴 러셀은 16살의 나이에 회사를 만들었습니다. 미국과 같은 나라에서만 가능한 부러운 문화인 것 같습니다. 스탠포드 대학 재학 중에 학교를 그만두고 루미나에 집중했다고 합니다.

이번 투자 하이라이트를 보시면, 전체 시장은 현재 50억 달러 수준이지만 2030년에는 1500억 달러까지 성장할 것이라고 보고 있습니다. 총 완료된 특허수는 93개, 현재 신청 중인 것은 81개라고 합니다. 소프트웨어를 직접 제작했다는 점도 강조하고 있는데, 이를 통해 단지 자동차에서의 활용뿐만 아니라 다양한 분야에서도 활용될 수 있음을 시사하고 있습니다. 볼보와도 제휴를 해서 2022년부터 볼보의 자율주행 차량에는 루미나의 라이다가 탑재할 수 있게 협약이 되어 있습니다. 볼보는 투자자이기도 합니다. 총 50개사와 파트너쉽을 구축하고 있는데, 이중 탑텝 글로벌 자동차 회사 중 7곳과 제휴를 하고 있습니다. 굉장히 화려합니다.

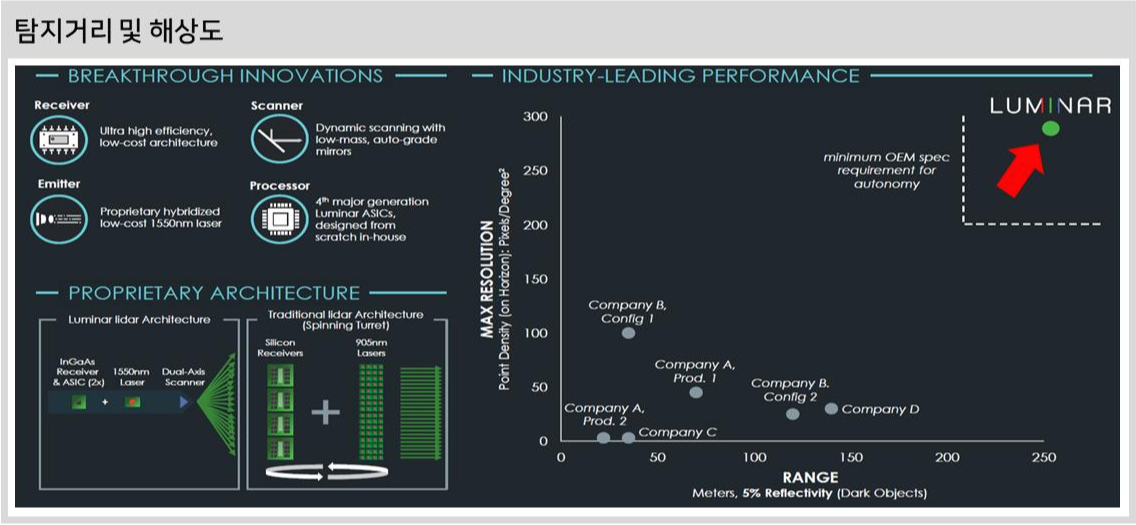

가장 큰 장점으로 해상도와 탐지거리를 내세우고 있습니다. 최대 300미터까지, 그리고 300픽셀의 해상도를 보인다고 하고 있습니다. 200픽셀 및 미터가 자율주행을 위한 최소 기준이라고 말하고 있고, 본인들은 이것을 충족시키고 있다고 합니다.

이미 생산을 개시하였고, 탐지거리, 해상도가 우월하고, 좋지 않은 기상 가운데서도 최상의 성능을 보여준다고 합니다. 레이저 1개, 수신기 2개를 사용하기 때문에 최소 4개 이상의 레이저를 사용해야 하는 타 업체들보다 가성비를 보여줄 것이라고 자신하고 있습니다.

협력하는 회사들도 화려합니다. 세계 자동차 회사들 중 탑 일곱개가 함꼐 하고 있습니다. 도요타, 볼보, 벤츠, 니산, 아우디, 폭스바겐 등등 화려합니다. 상해자동차도 있고, 현대, 리비안, 그리고 니오도 함께 하고 있습니다. 친숙한 니콜라도 있고, 로보택시에서는 우버, 이외에도 활용될 수 있는 분야는 무궁무진합니다. 항공 및 방위산업, 건축 및 광산. 이런 경우는 인간이 미리 가서 보지 않더라도 드론에 라이다를 장착해서 위험 지역을 미리 스캔하고 돌아올 수도 있겠습니다. 이외에 농업, 스마트시티에서도 활용될 수 있겠습니다.

프로젝트의 진행도를 살펴보면, 초기 단계는 24개가 있고, 계약 체결 전 단계는 10개, 이미 확정된 프로젝트는 볼보가 있고, 나머지는 비공개 상황입니다. 2025년까지 굉장히 다변화된 형태로 매출이 이뤄진다는 점도 굉장히 좋아 보입니다. 단순히, 자동차만을 대상으로 하지 않고 그 이외의 산업에서도 라이다의 쓰임새가 많이 있을 것 같습니다.

재무현황을 살펴보면, 본격적인 매출은 2022년 볼보와의 프로젝트가 본격화되면서 시작될 것 같습니다. 매출은 크게 하드웨어, 그리고 승용차 안전 시스템, 고속도로 자율주행 시스템 이렇게 3군데서 나올 것으로 보고 있습니다. 현재 메이드된 프로젝트는 2개이고 앞으로 24개월 간 다양한 테스팅을 통해서 10개도 확정할 것으로 예상합니다.

2024년 예상 매출은 4억 달러, 2025년 예상 매출은 8.4억 달러로 보고 있습니다. 예상 이익도 살펴보면 총 매출에서 원가를 제외한 매출총이익은 내년부터 벌써 발생할 것으로 예상하고 있고, 에비따는 2024년부터 발생할 것으로 예상을 하고 있습니다.

비교도 해놓았는데, 마찬가지로 우회 상장을 준비 중인 벨로다인 대비 더욱 저렴한 밸류에이션이라는 점을 강조하고 있습니다. 아직 밸로다인은 깊이있기 살펴보지 않아서, 기회가 되면 벨로다인도 한번 살펴볼까 합니다.

지분구조와 예상 시가총액을 살펴보면, 총 시가총액은 34억 달러, EV는 29억 달러 수준에서 책정되기 때문에 꽤나 비싸게 시작을 합니다. 아직 합병 전이기 때문에, 합병을 진행하는 고어스 주식을 사셔야 하는데, 고어스는 4억 달러라는 어마어마한 현금을 제공해줌에도 불구하고 지분을 11.8%밖에 얻지 못합니다. 스팩을 활용한 우회상장이 더 인기를 끌면서, 기존 투자자들에게 구조가 더욱 유리하게 흘러가는 느낌입니다.

다행인 것은, 아직 주가 추이를 보면 크게 오르지는 않았습니다. 너무 안올라서, 제가 종목을 잘못 본 것은 아닌지 다시 한번 살펴보게 되었습니다. 발표 자료를 살펴본 바로는 꽤 매력적인 종목으로 느껴졌습니다. 자율주행 시대가 도래하면서, 라이다를 사용하지 않는 테슬라대비 타 진영에서는 라이다를 적극적으로 사용할 것으로 보입니다. 게다가 탑 세븐 회사 자동회사가 루미나와 협업을 진행 중인 것도 매우 긍정적으로 보입니다. 볼보는 지난 번 퀀텀스케이프에서 보았듯이 자율주행 전기차 진영을 잘 갖춰나가고 있음을 확인할 수 있습니다. 연합군의 느낌이 듭니다. 어떤 회사가 표준으로 등극하느냐의 싸움인데, 루미나를 살펴본바로는 그 자리를 차지할 가능성도 있어 보입니다. 마무리는 루미나의 소개 영상으로 대신하겠습니다. 오늘도 들어주셔서 감사합니다.

'내일의주식(해외)' 카테고리의 다른 글

| 미국주식: 니콜라 - 지엠과의 엄청난 협약! (니콜라가 꿈꾸는 큰그림) (0) | 2020.09.09 |

|---|---|

| 미국주식: 벨로다인(VELODYNE) - 누가 라이다 업계 리더로 등극할 것인가? (루미나와 비교) (2) | 2020.09.08 |

| 나노엑스(Nano X): 사업계획을 보고 든 궁금한 점 (왜 CT와 비교하는 사진은 없을까?) (나녹스, 나노X) (0) | 2020.09.05 |

| 나노엑스(Nano X): SK텔레콤이 그리는 의료사업의 글로벌 전진기지 (사업 자체의 원대한 가능성과 리스크요인+영상) (나녹스, 나노X) (0) | 2020.09.05 |

| 미국주식: 니콜라 - 도대체 언제 의미있는 매출이 생기나? (+리퍼블릭서비스 업데이트) (0) | 2020.09.05 |