안녕하세요. 내일의 그래프입니다. 오늘은 오랜만에 하일리온에 대해서 업데이트를 드리려고 합니다. 아직 주가를 견인할 특별한 소식이 전해지고 있지는 않지만, 근황 차원에서 알고는 계셔야 할 내용들을 위주로 설명을 드리려고 합니다.

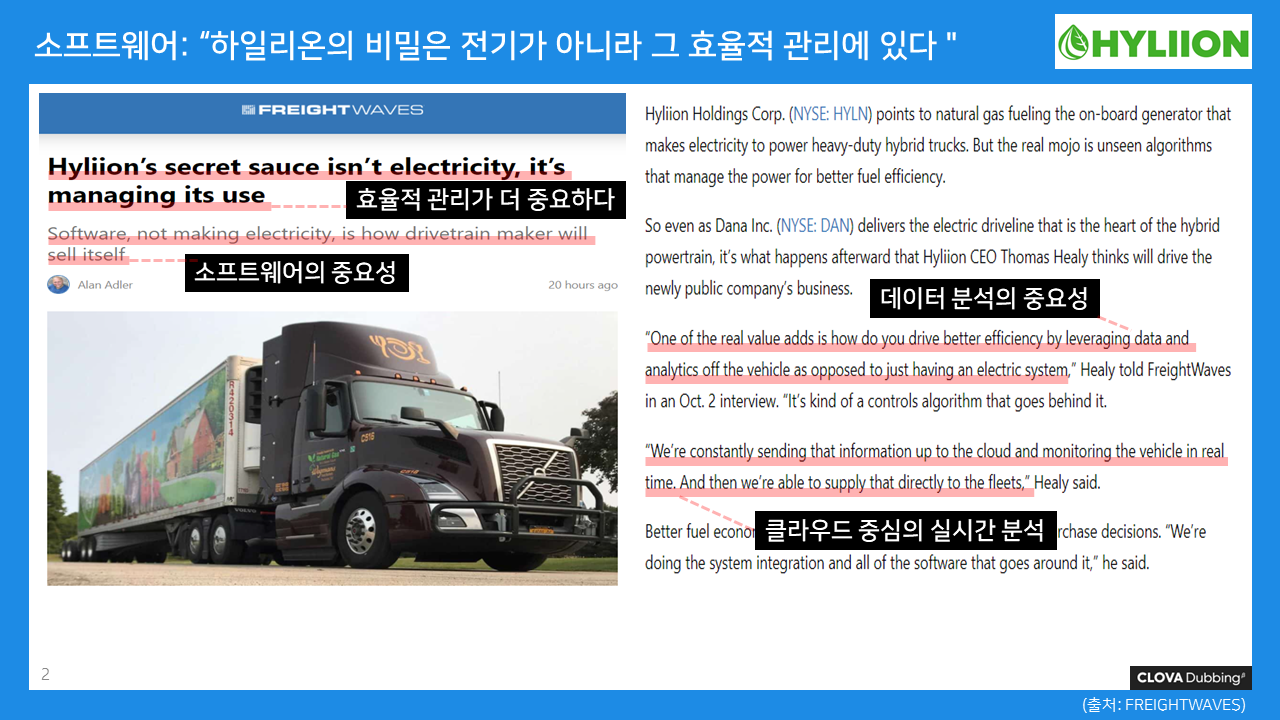

합병 이후, 하일리온 측에서 직접적인 홍보를 하고 있지는 않지만, 하일리온을 언급하는 기사는 많이 나오고 있습니다. 한번 읽어보셨으면 하나는 기사는 이 기사입니다. 하일리온의 비밀은 전기가 아니라, 그 효율적 관리에 있다는 제목을 담고 있습니다. 조금 더 놀랐던 것은 바로 그 밑에 있는 내용입니다. 전기파트가 아니라, 트럭의 소프트웨어가 더 중요하다는 소제목을 담고 있습니다. 그리고 이 기사에서 조금 더 주목하게 된 것은, 하일리온의 파트너들이 하일리온에 대해서 이야기 하는 부분인데, 굉장히 긍정적인 이야기들이 있습니다. 우선 우측 내용을 보시면, 전기트럭시스템에서 부가가치를 더할 수 있는 부분은 바로 데이터 분석이라고 이야기합니다. 데이터 분석을 하는 방법은 실시간인데, 데이터를 지속적으로 클라우드에 보내고 받고 하여 실시간으로 모니터링을 하고, 이를 기반으로 전기트럭이 더 효율적으로 연료를 사용할 수 있도록 하고 있다고 합니다. 이전에는 크게 부각이 되지 않았던 내용이었지만, 실전에서 이렇게 사용하고 있다고 하니 더 놀랍게 들리는 것 같습니다. 이 효율성은 결국 구매회사들의 의사결정에 크게 영향을 줄 수 있는 부분인데, 이 소프트웨어는 상당부분 완비가 된 것 같습니다. 더 중요한 것은 하일리온의 파트너들이 하는 이야기입니다.

다나는 천오백만불을 투자하였고 현재 지분 약 2% 미만을 들고 있습니다. 굉장히 일찍 투자하였는데, 그 이유는 포텐셜을 보았다고 합니다. 충분히 검증을 했고, 소프트웨어도 확인하였고, 그 이후로 단순 투자자를 뛰어넘는 파트너쉽을 구축했다고 합니다. 다나는 하일리온에 모터, 인버터, 그리고 전기구동모듈인 이액슬(e-axle)을 제공합니다. 다나는 하드웨어 부분을 보완하여주고, 하일리온은 소프트웨어에서의 경쟁력을 보완해주고 있다고 합니다. 다나는 하일리온과 오랜기간 협업해 왔고, 하일리온의 강점이 무엇인지 정확히 이해하고 있는 것으로 보입니다.

그런데, 왜 다나가 직접하지 않았을까 하는 질문이 나옵니다. 다나는 전 세계적으로 삼만육천명이 넘는 임직원을 보유한 글로벌 회사입니다. 하지만, 겸손하게도 다나의 담당자는 "우리가 모든 분야에서 전문가가 될 필요는 없다"고 이야가합니다. 4년전 하일리온이 "자체동력"을 만들어줄 회사를 찾기 위해 다나를 방문하면서 인연이 시작되었다고 합니다. 다나의 담당자는, 하일리온이 이룬 것에 대해, 굉장히 자랑스럽다고 이야기 합니다. 하일리온의 시스템은 크게는 전기트럭의 전반적인 비용을 65%까지 줄일 수 있고, 더 오랜 연한인 7에서 10년까지 트럭이 운영될 수 있게 해줄 수 있다고 합니다.

또 하나의 고객사인 웨그먼도 긍정적인 언급을 합니다. 현재 하일리온의 고개사로 언급된 곳은, 기존에 펜스케, 아이딜리스, 라이더, 웨그맨 등 총 4곳이었지만, 최근에는 이글, 씨알잉글랜드, 이지엘, 3곳도 추가되었습니다. 웨그맨은 이 시스템에 대해 평균적으로 65%의 연료 비용을 절감할 수 있다고 언급합니다. 웨그맨은 굉장히 오래전부터 구세대 천연가스 트럭을 사용해왔다고 합니다. 하지만, 마력이 부족한 관계로 트레일러를 하나 끄는 것도 어려웠는데, 하일리온의 하이브리드 시스템 장착 이후, 이제는 트레일러 두개도 거뜬히 몬다고 합니다. 웨그맨은 현재 20개 정도의 트럭을 시범운영하고 있다고 합니다. 전반적으로 굉장히 좋은 평가가 내려지고 있습니다.

또 하나의 좋은 소식은, 하일리온으로부터 천대의 이알엑스 트럭을 선주문한 중동의 대형 트럭회사 어질리티가 약 육천오백만달러를 투자했다는 소식입니다. 다른 내용으로부터 어질리티가 약 육백오십만주를 받았다는 내용을 보았는데, 주당 약 10불에 주식을 받았다면, 이는 톨토오이즈와 합병을 하면서 투자했던 파이프 투자자들 중 한 곳이 아니었을까 생각이 듭니다. 선주문도 하면서, 동시에 투자자로 들어온 것은 매우 긍정적으로 보입니다.

또, 구글 검색을 해보면, 하일리온은 약 65개의 특허를 보유하고 있는 것으로 보입니다. 물론 중복도 있을 수 있고, 전적으로 신뢰하기는 어렵지만, 기술력이 있는 회사인 것은 사실인 것 같습니다.

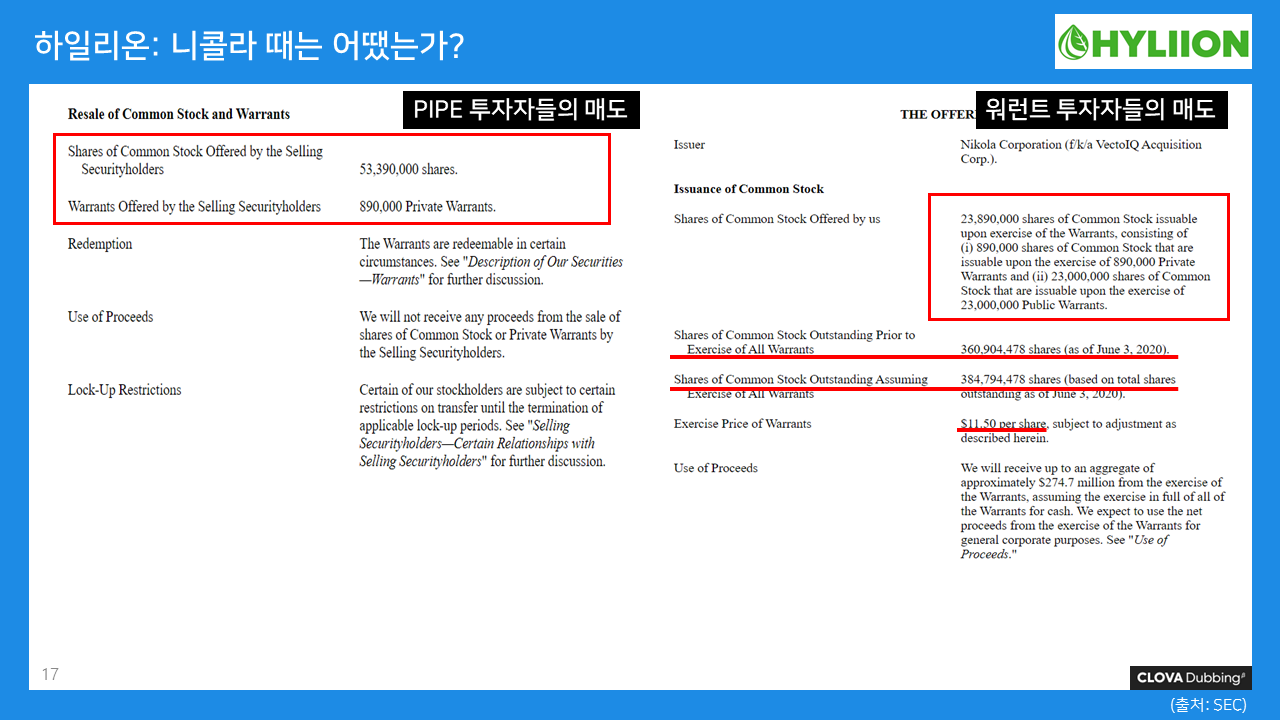

이렇게 긍정적인 면들이 많이 있는 회사인데, 합병 이후 주가는 급격히 떨어졌습니다. 한때 톨토이즈 주식이 50불을 넘던 시절도 있었는데, 지금은 30불 언저리에서 주가가 있습니다. 물론, 펀더멘털이 좋은 주식도 떨어질 수 있습니다. 여러 이유가 있겠지만, 제가 생각하는 이유는 바로 워런트와, 파이프투자자들의 매도에 대한 불안감 때문이지 아닐까 싶습니다. 우측 그래프를 보시면, 니콜라도 합병 완료 이후 크게 하락한적이 있습니다. 당시에도 30불은 지켰던 것으로 기억하실 것입니다만, 하락폭은 현재 하일리온보다 더 했습니다.

당시 파이프(PIPE) 투자자들은 약 오천개사백만주를 팔았고, 워런트 투자자들은 이천사백만주를 팔겠다고 공시를 하였던 것으로 기억합니다. 이 물량은 전체 유통물량의 약 20% 수준이었던 것으로 기억합니다. 엄청난 매도 물량이 나왔었습니다. 그렇다면, 하일리온은 어떨까요?

워런트를 먼저 살펴보면, 약 이천만주에 가까운 물량이 있습니다. 이 중 육백오십만주는 주당 1불에 보통주를 살 수 있는 사모워런트를 가지고 있고, 나머지는 주당 11.5불에 보통주를 살 수 있는 공모 워런트를 가지고 있습니다. 이 워런트들은 당연히 행사가 될 것이고, 매도 압력으로 작용할 것입니다. 주당 약 20불은 이익으로 벌어갈 것이기 때문에 팔려고 할 것입니다. 하지만, 바로 행사할 수 있는 것은 아니고 절차가 있습니다. 니콜라의 예에서 보았듯, 먼저 에스원(S-1) 신고서를 미국증권거래위원회에 제출하여야 합니다. 왜냐하면 이를 기반으로 워런트 행사로 인한 보통주를 발행해야 하기 때문입니다. 합병 이후 약 45일에서 60일까지 걸리는 절차입니다. 실제 매도에 대해서는 제출 서류를 살펴보아야 하겠습니다.

다른 하나는 바로 파이프 투자자들입니다. 위에 보신 어질리티와 같이, 합병을 하면서, 주당 10불에 들어온 투자자들입니다. 주당 10불이기 때문에, 당연히 매도압력이 있을 것인데, 주식수로 생각을 해보면 약 삼천이백오십만주 정도가 될 것입니다. 대략적으로는 오천만주 정도는 매도압력이 있을 것입니다.

전체 예상되는 주식수량은 약 1.8억주이기 떄문에, 오천만주 정도가 팔린다면, 약 27.6%의 지분이 매도압력으로 작용하게 될 것입니다. 니콜라때도, 기존주주였던 워딩턴이 주식을 팔았기 때문에, 하일리온 기존 주주도 주식을 팔 가능성이 있습니다. 지금 정도 주가 수준이면, 많이 하락하긴 했지만, 더 주가가 내려갈 수도 있고 아닐 수도 있겠습니다. 전 장기적으로 긍정적으로 보고 있기 떄문에, 일부 물량을 제외하고는 지속적으로 보유하고 있습니다. 초반에 말씀드렸던 것처럼, 하일리온이 기술력이 있고, 실제로 사용되고 있고, 우호적으로 보고 있는 사용자들이 있고, 더 중요한 것은 대표이사가 믿을만하다고 생각을 합니다. 대표이사인 토마스 힐리는 굉장히 오랜기간 있어야 주식을 팔 수 있다고 들었습니다. 궁극적으로는 미국도 수소트럭을 중심이 주류가 될 수도 있다는 생각을 하지만, 하일리온의 신재생천연가스 기반의 트럭이, 트럭업체들의 좋은 대안이 될 수 있을 것이고, 병행되는 시스템이 될 수도 있다고 보고 있습니다. 위에 말씀드린 숫자들은, 너무 맹신하지는 마시고, 가벼운 의견으로 봐주시면 감사드리겠습니다. 에스원 신고서가 올라오면 다시 한번 볼 예정입니다. 오늘도 들어주셔서 감사합니다.